○遊佐町軽自動車税の課税保留に関する事務取扱要綱

平成20年10月20日

訓令第9号

(趣旨)

第1条 この要綱は、遊佐町税条例(昭和50年条例第27号)第70条第1項に規定する軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、運行の用に供することができない場合、又は所有していない場合及び所有者の所在が不明となつている場合がある。これらに該当する軽自動車等について、実態を調査のうえ課税することが適当でないと認められるものについて、課税の取扱いに関し必要な事項を定めるものとする。

(適用範囲)

第2条 課税保留の適用範囲は、次のとおりとする。

(1) 軽自動車等が次のいずれかに該当する場合

イ 詐欺、盗難等により軽自動車等の所在が確認できない場合

ロ 軽自動車等が事件の証拠物件として押収され、又は提供している場合

ハ 軽自動車等の所在が不明である場合

ニ 売却や廃車(あるいは解体)により、現に所有していない場合

(2) 納税義務者が次のいずれかに該当し、かつ、当該軽自動車等を新たに所有する者がいない場合

イ 法人が解散した場合又は法律上の解散の手続きはしていないが廃業して事業の再開の見込みがないと認められる場合

ロ 死亡した場合

ハ 住民登録が職権により抹消された場合

ニ 当該軽自動車等に係る納税通知書を公示送達された場合

(3) 前2号に掲げるもののほか、町長が特に必要と認めた場合

(適用範囲に係る始期)

第3条 前条にかかる始期は、次のとおりとする。

(2) 前条第2号ニについては、公示送達後、引き続き居住等調査をしてもなお不明の者に限り翌年度から行うものとする。

3 課税保留の決定に際し、可能な限り所有者、使用者及び関係者に対し廃車手続きを行うよう指導するものとする。

(申告書の整備)

第6条 前条の規定により課税保留を決定したときは、軽自動車税申告に必要な事項を記載し保管しなければならない。

(適用期間)

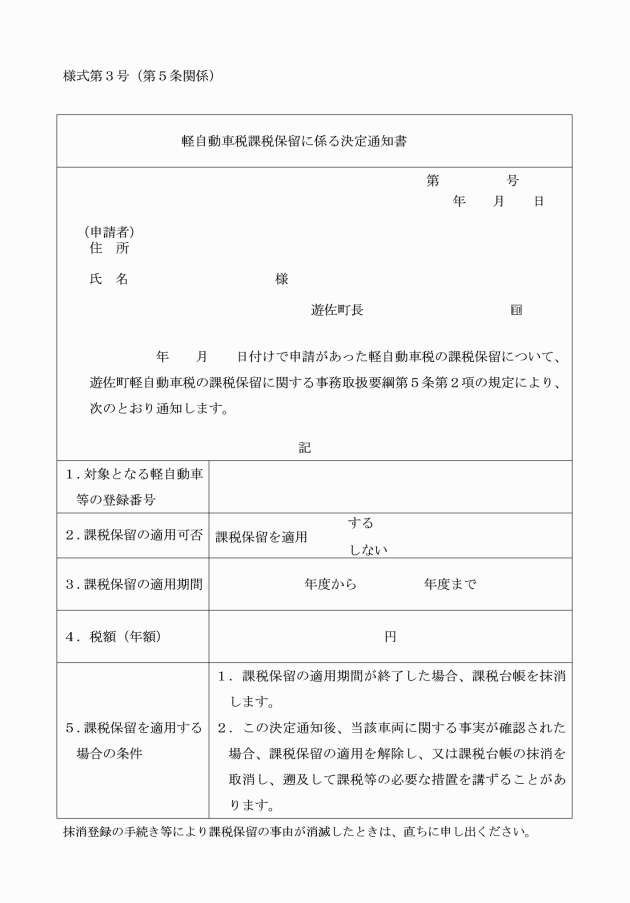

第7条 課税保留の適用期間は第3条に規定する始期から起算して3箇年度経過するまでとする。

(課税台帳の抹消)

第8条 前条の規定による課税保留の適用期間が終了した場合は、速やかに課税台帳を抹消するものとする。

(決定取消し)

第9条 課税保留の決定後又は課税台帳の抹消処分後において、当該軽自動車等に関しての課税が適当である事が確認された場合は、直ちに課税保留の決定及び課税台帳の抹消を取り消し、遡及して課税等の必要な措置を講じるものとする。

2 前項の規定による遡及については地方税法(昭和25年法律第226号)第17条の5第1項及び第4項を準用する。

(その他)

第10条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。